Les outils de marketing numérique incontournables qui façonneront 2025

Réseaux Publicitaires

- 16 Jan, 2025

- 116 Views

- 0 Comment

|

EN BREF

|

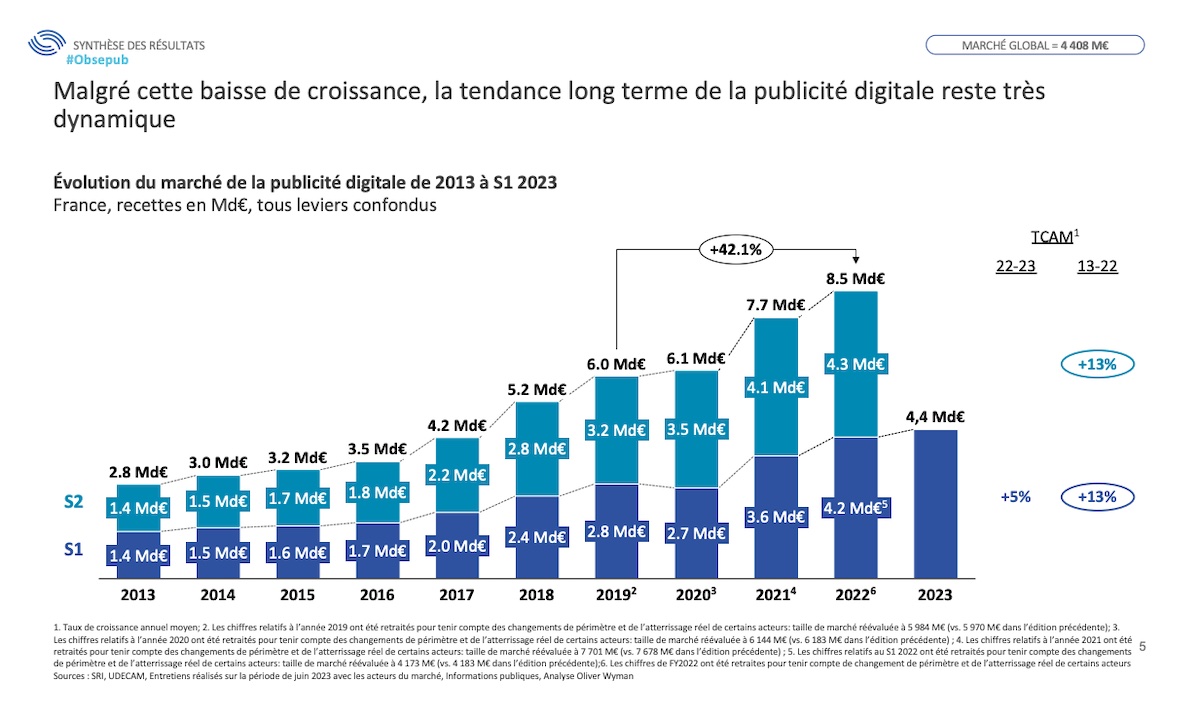

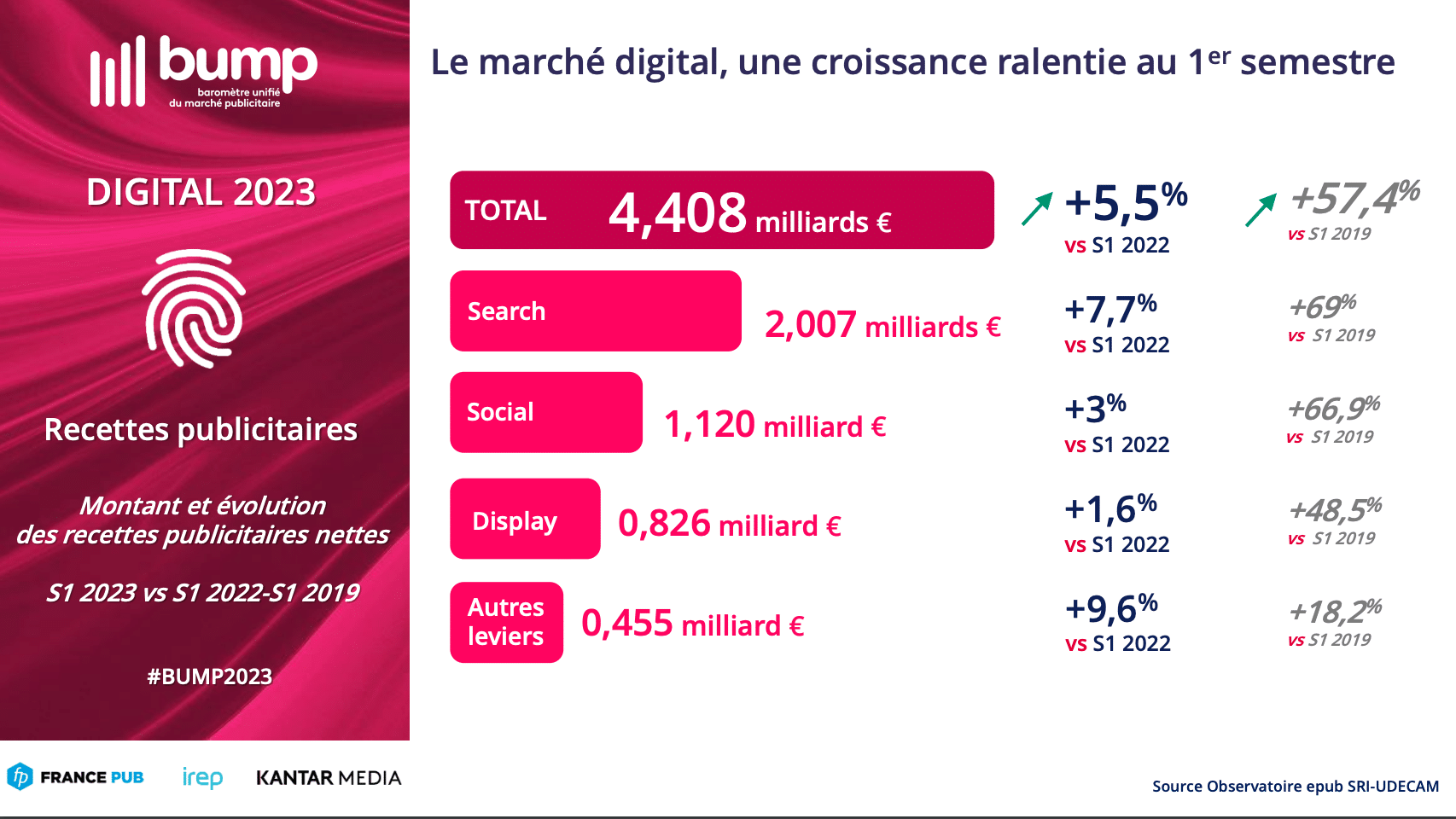

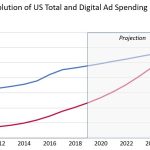

En 2023, le marché de la publicité numérique en France connaît une croissance de +9% par rapport à 2022, atteignant 9,3 milliards d’euros. Toutefois, cette dynamique cache des disparités marquées entre les différents acteurs, révélant des inégalités qui soulèvent des questions sur la pérennité des modèles publicitaires. Alors que certains segments tels que le Retail Media et le social affichent une forte progression, d’autres, comme le Display et certains médias traditionnels, semblent peiner à suivre le rythme, mettant en lumière un paysage publicitaire en pleine mutation.

En 2023, le marché français de la publicité numérique a connu une croissance significative de +9% par rapport à l’année précédente, atteignant ainsi 9,3 milliards d’euros. Cependant, cette dynamique cache de profondes disparités entre les différents acteurs du secteur. Les tendances révèlent que certains segments, comme le Retail Media et les plateformes de Streaming Vidéo, se portent mieux que d’autres, posant un défi pour la pérennité des modèles publicitaires.

Avantages

Une croissance solide

Le marché de la publicité numérique a bénéficié d’une accélération importante au second semestre de l’année, enregistrant une hausse de +13%. Cela ressort d’une vision générale où les leviers tels que Search, Retail Media et Social ont été des contributeurs clés qui ont capturé 80% de la croissance.

Émergence de nouveaux formats

Le Retail Media a franchi le cap du milliard d’euros pour la première fois, affichant une progression remarquable de 24%. Ce segment, en plein essor, attire de plus en plus d’annonces, témoignant de l’évolution des habitudes de consommation des internautes et de la nécessité pour les marques de s’adapter.

Inconvénients

Disparités inquiétantes

Malgré la croissance globale, certains acteurs, notamment dans le secteur de l’Edition et de l’Info, ont enregistré une baisse significative des investissements. Cela soulève des questions sur l’équilibre du marché et la pérennité de ces modèles au sein du Display, où la catégorie de Streaming Vidéo prend de l’importance.

Importance croissante des géants du numérique

En 2023, les trois grands acteurs du marché, à savoir Google, Meta, et Amazon, détiennent une part de 68% du marché. Ce monopole accentue encore plus les disparités, ce qui rend difficile pour les acteurs européens de rivaliser efficacement, avec leur part en légère diminution.

En somme, le marché de la publicité numérique en 2023 est marqué par un fort contraste entre ceux qui réussissent à tirer leur épingle du jeu et ceux qui peinent à maintenir leur position. Le besoin de solutions innovantes et adaptées à la diversité des acteurs est plus pressant que jamais.

En 2023, le marché français de la publicité numérique connaît une dynamique intéressante, marquée par une croissance de 9% par rapport à l’année précédente, atteignant ainsi 9,3 milliards d’euros. Cependant, cette progression n’est pas homogène et dévoile des disparités significatives entre les différents segments et acteurs du marché. Dans ce tutoriel, nous explorons les tendances principales qui dessinent le paysage de la publicité numérique cette année.

Une croissance inégale

Contrairement à une première moitié d’année où la croissance n’était que de 5%, le second semestre a bénéficié d’une accélération avec une hausse de 13%. Les géants tels que Google, Meta et Amazon s’accaparent 68% du marché, tandis que les leviers de Search, Retail Media et Social dominent à eux seuls 80% de cette croissance. Une attention particulière doit être portée à la part réduite des acteurs européens qui a chuté de 23 à 22%.

Focus sur le Retail Media

Le Retail Media fait preuve d’une belle vitalité, franchissant pour la première fois la barre des 1 milliard d’euros avec une augmentation de 24%. D’autres segments, comme le social, affichent une belle croissance de 12% en portant leur part de marché à 27%, surpassant le search qui, bien que stable, a connu une croissance de 11%. En revanche, le Display réalise une croissance plus modeste de 6%, ce qui indique des disparités au sein même de ce secteur.

Des performances variées selon les typologies d’acteurs

Les plateformes de Streaming Vidéo et Musical s’inscrivent en légère baisse, tandis que les acteurs de l’Edition et Info enregistrent une chute notable. Les groupes TV et Radio se démarquent cependant par une croissance de 20%, ce qui souligne la nécessité d’une adaptation aux nouvelles attentes des consommateurs. Les tendances des différents segments du marché de la publicité numérique révèlent des défis systématiques à relever pour maintenir une croissance uniforme.

L’audio digital en forte progression

Dans le domaine des formats publicitaires, la vidéo s’impose avec une part de marché de 51%, preuve de l’importance croissante de ce médium. L’audio digital, quant à lui, continue de grimper, affichant une belle croissance de 30% et frôle les 100 millions d’euros. Les plateformes de streaming en tirent profit, consolidant ainsi leur position forte sur le marché.

Perspectives pour 2024

Pour l’année suivante, le cabinet Oliver Wyman prévoit une dynamique prudente, anticipant une croissance de 08% pour atteindre 10 milliards d’euros. Cela souligne le besoin d’un ajustement constant des stratégies dans un paysage en transformation rapide, où certains segments doivent innover pour capter des parts de marché.

Des défis persistants

La présidente du SRI, Corinne Mrejen, attire l’attention sur les écarts de croissance alarmants qui persistent entre les différents acteurs. Les médias de la presse écrite peinent à rivaliser avec des plateformes plus adaptées aux attentes modernes des consommateurs. Pour conserver leur pertinence, il est crucial que les marques médias et les agences collaborent pour concevoir des expériences utilisateur cohérentes et adaptées.

En 2023, le marché français de la publicité numérique présente une dynamique de croissance paradoxale. Bien qu’il ait connu une hausse de 9% par rapport à l’année précédente, atteignant ainsi 9,3 milliards d’euros, cette évolution masque des disparités significatives entre les différents secteurs et acteurs du marché. La reliance sur des géants tels que Google, Meta et Amazon demeure prévalente, représentant 68% de l’ensemble des investissements.

Une croissance soutenue par des leviers spécifiques

Le second semestre de 2023 a été exceptionnel, affichant une croissance de 13%, ce qui contraste avec les six premiers mois où la progression était limitée à 5%. Cette dynamique s’explique par l’essor des leviers tels que le Social Media et le Retail Media, qui ensemble capturent environ 80% de cette croissance. En particulier, le Retail Media a franchi la barre symbolique du milliard d’euros, enregistrant une impressionnante augmentation de 24%.

Des disparités inquiétantes entre les types d’acteurs

Toutefois, cette prospérité n’est pas uniforme. Certaines catégories, telles que celles liées à l’édition et à l’information, montrent une baisse préoccupante des investissements, glissant vers le bas des classements. En revanche, les acteurs du streaming vidéo et musical continuent de prospérer en dépit d’une décélération générale du marché. Il est crucial pour les entreprises de surveiller ces tendances inhabituelles afin d’adapter leurs stratégies de marketing numérique.

L’impact des nouveaux formats publicitaires

Les nouveaux formats publicitaires, notamment la vidéo, connaissent également une forte adoption, avec une part de marché dépassant les 50%. Cette tendance est illustrée par le succès croissant de la vidéo instream, qui domine largement le marché avec 90% de part. Toutefois, les acteurs du secteur doivent prêter attention aux retours sur investissement de ces nouveaux formats, car certaines catégories comme le display classique semblent perdre de l’attrait.

Vers une meilleure expérience utilisateur

Face à ces disparités, les acteurs du marché doivent impérativement travailler à l’amélioration de l’expérience utilisateur. L’un des défis majeurs consiste à créer un environnement publicitaire plus fluide. La nécessité d’une normalisation au niveau de l’identification des utilisateurs est aussi mise en avant, car cela pourrait permettre une meilleure maîtrise des campagnes et un impact accru.

Pour en savoir plus sur la situation actuelle du marché de la publicité numérique et sur des perspectives futures, consultez l’Observatoire de l’e-pub.

Pour anticiper les évolutions à venir, il est essentiel de suivre les tendances actuelles et de s’adapter en conséquence, notamment à travers la formation continue et l’adoption de nouvelles technologies. La mise à jour des outils numériques et des stratégies marketing doit rester une priorité.

Comparaison des principales tendances du marché de la publicité numérique en 2023

| Tendances | Description |

| Croissance globale | +9% par rapport à 2022, atteignant 9,3 milliards d’euros. |

| Croissance second semestre | +13% alors que le premier semestre n’affichait qu’un +5%. |

| Part de marché Google-Meta-Amazon | Ces acteurs dominent avec 68% de la publicité numérique. |

| Social Media | Augmentation de +12%, représentant 27% du marché. |

| Retail Media | Dépasse 1 milliard d’euros pour la première fois, croissance de 24%. |

| Disparités de croissance | Écart marqué entre les secteurs, des écarts inquiétants relevés. |

| Audio Digital | Increased by 30%, nearing 100 millions d’euros. |

| Programmatique | Sa part atteint 64% du Display, croissance de 9%. |

| Projections 2024 | Prévision de croissance de +8%, atteignant potentiellement 10 milliards d’euros. |

Témoignages sur le marché de la publicité numérique en 2023 : Croissance contrastée et disparités marquées

La publicité numérique en France a connu en 2023 une croissance de +9%, atteignant ainsi 9,3 milliards d’euros. Cependant, cette progression ne s’est pas faite sans inégalités. Les chiffres révèlent une forte disparité entre les différents acteurs du marché. Alors que certains secteurs tirent leur épingle du jeu, d’autres peinent à maintenir leur place.

Un analyste de l’industrie évoque le rôle prépondérant des géants comme Google, Meta et Amazon, qui à eux seuls représentent 68% du marché en 2023, en capturant près de 80% de la croissance. Cette concentration des forces soulève des questions quant à la durabilité et l’équité des modèles publicitaires. Les acteurs européens commencent à se sentir à l’étroit, leur part de marché ayant diminué de 23% à 22%.

Le segment du Retail Media, en particulier, a pris son envol. Pour la première fois, il a dépasse le cap symbolique du milliard d’euros, affichant une progression de 24%. Ce phénomène suggère une tendance à la spécialisation, où les entreprises cherchent à maximiser leur retour sur investissement à travers des canaux ciblés.

Malgré tout, d’autres secteurs montrent des signes de stagnation. Par exemple, les revenus générés par les plateformes de streaming vidéo et musicales ont légèrement ralenti, tandis que le domaine de l’édition et de l’information est en déclin. Ce contraste souligne la nécessité pour ces catégories de transformation afin de rester compétitifs face aux plateformes plus agiles et attrayantes.

D’ailleurs, certaines voix s’inquiètent des disparités croissantes. “Nous observons des écarts de croissance préoccupants”, déclare un leader du secteur, ajoutant que l’absence de standards universels dans l’identification des utilisateurs complique la tâche pour les annonceurs à atteindre leurs cibles de manière efficace. C’est ici qu’il devient crucial d’initier des réflexions sur l’harmonisation des expériences entre divers canaux.

En conclusion, le marché de la publicité numérique en 2023 se présente comme un paysage à la fois dynamique et fragmenté. Les entreprises doivent naviguer à travers ces inégalités pour tirer profit d’un écosystème publicitaire en constante évolution.

Le marché de la publicité numérique en 2023 : Un bilan contrasté

En 2023, le marché français de la publicité numérique a connu une croissance de 9% par rapport à l’année précédente, atteignant un total de 9,3 milliards d’euros. Cette dynamique, bien que positive dans l’ensemble, cache des disparités marquées entre différents segments. Les géants du secteur, à savoir Google, Meta et Amazon, concentrent une part significative du marché, tandis que d’autres acteurs européens voient leur position s’éroder. Il est crucial pour les entreprises, qu’elles soient grandes ou petites, de s’adapter à ce paysage complexe et souvent inégal, afin de tirer le meilleur parti de cette évolution.

Croissance accélérée au second semestre

Le premier semestre de l’année 2023 a été caractérisé par une croissance plus modeste, avec un léger 5%. En revanche, la seconde moitié de l’année a vu un rebond spectaculaire avec une accélération de 13%. Cette tendance entraîne des questions sur la durabilité de cette dynamique et la nécessité pour les marques d’anticiper et de s’adapter à ces fluctuations. Les entreprises doivent donc être proactives dans la mise en place de stratégies marketing qui répondent à une possible variation de la demande.

Les dominants du marché : Google, Meta et Amazon

Il est indéniable que le trio Google, Meta et Amazon domine le paysage publicitaire. Ensemble, ils représentent 68% du marché en 2023. Leur capacité à capter la majorité de la croissance (environ 80%) souligne la nécessité pour les autres acteurs de renforcer leur présence digitale et d’innover pour se démarquer. Les annonceurs doivent explorer des pistes pour diversifier leurs investissements publicitaires et considérer des partenaires alternatifs pour ne pas se retrouver dépendants des plateformes dominantes.

La montée du Retail Media

Le Retail Media connaît une croissance significative, franchissant la barre symbolique du 1 milliard d’euros pour la première fois. Cette ascension de 24% par rapport à 2022 indique que les marques devraient explorer des options numériques plus spécifiquement orientées vers le point de vente. La mise en œuvre de campagnes de marketing ciblé et l’exploitation des données clients deviennent essentielles pour tirer parti de cette tendance et optimiser le retour sur investissement.

Les disparités au sein des segments de marché

Il est important de noter que le marché de la publicité numérique n’est pas homogène. Les secteurs tels que la vidéo et l’audio digital enregistrent des croissances positives, tandis que d’autres, comme l’édition et l’information, souffrent d’un déclin. Les entreprises doivent impérativement surveiller ces dynamiques de manière constante pour ajuster leurs stratégies. L’innovation tout en tenant compte des spécificités sectorielles sera primordiale pour rester pertinente dans cet écosystème dynamique.

Les défis à relever pour les acteurs européens

Malgré la croissance générale, la part des acteurs européens dans le marché a légèrement diminué, passant de 23% à 22%. Cela soulève des inquiétudes quant à la compétitivité des marques européennes face aux mastodontes américains. Pour s’imposer, il est indispensable que les entreprises européennes développent des partenariats, améliorent leur visibilité en ligne et offrent des expériences utilisateur qui rivalisent avec celles des acteurs dominants. La collaboration entre les diverses parties prenantes, y compris les agences de publicité et les partenaires de données, sera essentielle pour construire une base solide pour l’avenir.

Analyse du marché de la publicité numérique en 2023

En 2023, le marché de la publicité numérique en France a enregistré une croissance de 9% par rapport à l’année précédente, atteignant un total de 9,3 milliards d’euros. Cette dynamique, bien que positive, cache des disparités notables entre les différents segments de ce secteur. Le second semestre a particulièrement bénéficié d’une accélération, enregistrant une croissance de 13%, tandis que le début de l’année n’avait connu qu’une progression modeste de 5%.

Les trois géants de la tech, à savoir Google, Meta et Amazon, continuent de dominer le marché, représentant ensemble 68% des investissements publicitaires. De plus, les leviers tels que le Search, le Retail Media et le Social absorbent environ 80% de la croissance totale. Ces chiffres mettent en lumière le défi auquel font face les acteurs européens, dont la part de marché a légèrement reculé de 23% à 22%.

Le Retail Media a franchi le cap d’un milliard d’euros en 2023, affichant des croissances significatives, tandis que d’autres segments comme le Display et l’Affiliation montrent un rythme de croissance plus lent. D’importantes disparités subsistent également au sein des formats, où le programmatique continue de s’imposer comme un élément clé tout en étant confronté à des “écarts inquiétants” entre les différents acteurs.

Malgré une prévision optimiste pour 2024, avec une estimation de 10 milliards d’euros, le secteur doit naviguer dans un environnement complexe caractérisé par des disparités croissantes et des défis stratégiques. Les acteurs du marché doivent s’adapter à ces réalités pour renforcer leur compétitivité et répondre aux attentes des consommateurs. Ainsi, l’année 2023 agit comme un révélateur des forces et faiblesses existantes dans l’écosystème de la publicité numérique.

FAQ sur le marché de la publicité numérique en 2023

Quelle est la croissance du marché de la publicité numérique en 2023 ? En 2023, le marché français de la publicité digitale a enregistré une croissance de +9% par rapport à 2022, atteignant ainsi 9,3 milliards d’euros.

Quelles ont été les tendances de croissance au cours de l’année ? La deuxième moitié de l’année a connu une forte accélération, avec une croissance de +13%, tandis que les six premiers mois n’ont affiché qu’une croissance de +5%.

Quels acteurs dominent le marché en 2023 ? Les trois géants Google, Meta et Amazon représentent 68% du marché, tandis que les leviers de Search, Retail Media et Social représentent à eux seuls environ 80% de la croissance.

Comment se porte le Retail Media ? Le Retail Media a franchi la barre du milliard d’euros en 2023, enregistrant une progression de 24% sur un an, atteignant 1,11 milliard d’euros.

Quelles disparités sont observées entre les différents segments du marché ? L’Observatoire ePub note des disparités importantes entre les plateformes, notamment une décélération des investissements dans les médias de l’édition et de l’information.

Quel est l’état des formats publicitaires en 2023 ? Le format vidéo représente 51% de la part de marché, tandis que l’audio digital connaît une croissance de +30%, atteignant près de 100 millions d’euros.

Quelles sont les prévisions pour 2024 ? Pour 2024, une croissance prudent d’environ 8% est attendue, représentant une projection de 10 milliards d’euros.

Quelles sont les inquiétudes exprimées par les acteurs du marché ? Des disparités inquiétantes de croissance sont observées entre les différents acteurs, avec une baisse significative des investissements dans certaines catégories, comme celle de l’édition et de l’information.

Envoyez nous un message

Restons en contact

Par email